牛牛股票配资 极兔速递20天市值暴跌超434亿港元 巨额亏损不止、纠纷矛盾缠身、A轮后机构已浮亏

发布日期:2024-12-02 08:21 点击次数:100

出品:新浪财经上市公司研究院

作者:易舍

知名足球明星梅西缺席香港表演赛,一时引发轩然大波。代言人深陷舆论漩涡,极兔速递也成为众矢之的。

据公开报道显示,“登场门”事件发酵后不久,短视频平台上一个昵称为“极兔速递”的账号,对网友更换代言人梅西回应称“极兔不缺资源”。尽管随后公司官方账号“兔兔快递员”辟谣表示,信息发布者为加盟商,不代表公司立场,但此番备受争议的言论还是冲上了热搜、带崩了股价。

春节假期后的5个交易日,极兔速递接连遭遇重挫,股价由13.9港元/股一路跌至10.68港元/股。2月16日盘中,公司股价最高跌幅达到25.87%,单日市值缩水近152亿港元。截至2月20日收盘,极兔速递的总市值已不足千亿,与巅峰时期相比蒸发约500亿港元,较月初减少超434亿港元。

(来源:wind)

公关危机处理能力堪忧,显然不是极兔速递“跌跌不休”的唯一原因。

自2024年开年以来,公司股价便一直处于震荡下跌的状态,1月5日、2月2日和2月8日分别大幅收跌8.80%、15.86%、10.13%。投资者抛售出逃,一定程度上折射出资本市场对极兔速递亏损不止、前景不明的担忧。

增收不增利 三年半累亏超244亿

进入中国市场的第四年,极兔速递依旧困在增收不增利的窘境里。

据招股书数据显示,2020-2022年,公司总营收从15.35亿美元增长至72.67亿美元,其中中国区收入从4.79亿美元增长至40.96亿美元,年复合增长率约104.49%。报告期内经营亏损分别为6.06亿美元、16.47亿美元、13.90亿美元,中国区经调整EBITDA亏损则分别为6.16亿美元、12.06亿美元、7.23亿美元。

2023年截至6月30日,极兔速递实现总营收40.30亿美元,同比增长18.21%;经营亏损录得16.36亿美元,而2022年同期为亏损6.22亿美元。公司拥有人应占净亏损6.41亿美元,较2022年上半年扩大145.35%。

即使剔除计入损益的金融负债公允价值变动影响,极兔速递的业绩表现也差强人意。2020-2023年上半年,公司经调整净亏损分别为4.76亿美元、11.78亿美元、14.88亿美元和2.64亿美元,近三年半的时间内累计亏损总额折合人民币244.87亿元。

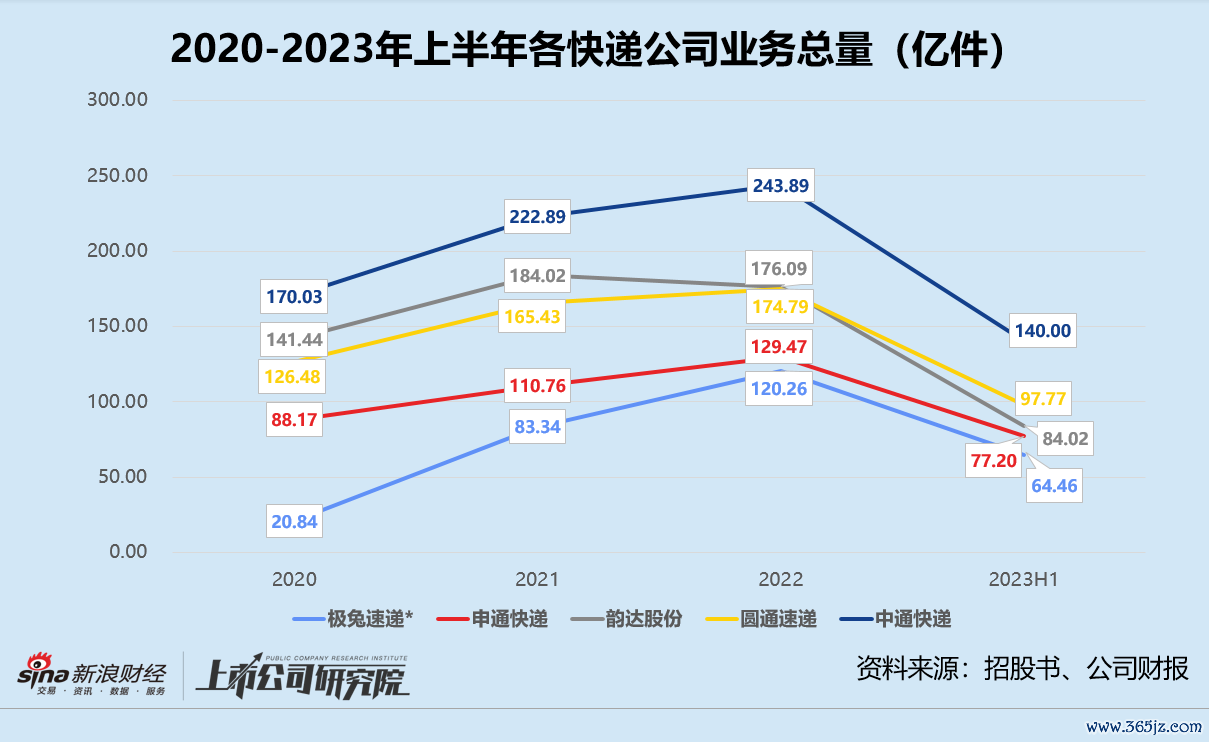

细究造成巨额亏损的主要原因。一方面,极兔速递尚未达成规模效应。报告期内,公司斥巨资收购百世快递和顺丰旗下的丰网,在中国区的包裹量增速迅猛。2023年上半年,极兔速递中国区包裹量同比提升10.9%至64.46亿件,与申通快递(002468)、圆通速递(600233)、中通快递和韵达股份(002120)(下文简称:“三通一达”)同期业务体量差距显著收窄,占市场总量比例约为10.83%。

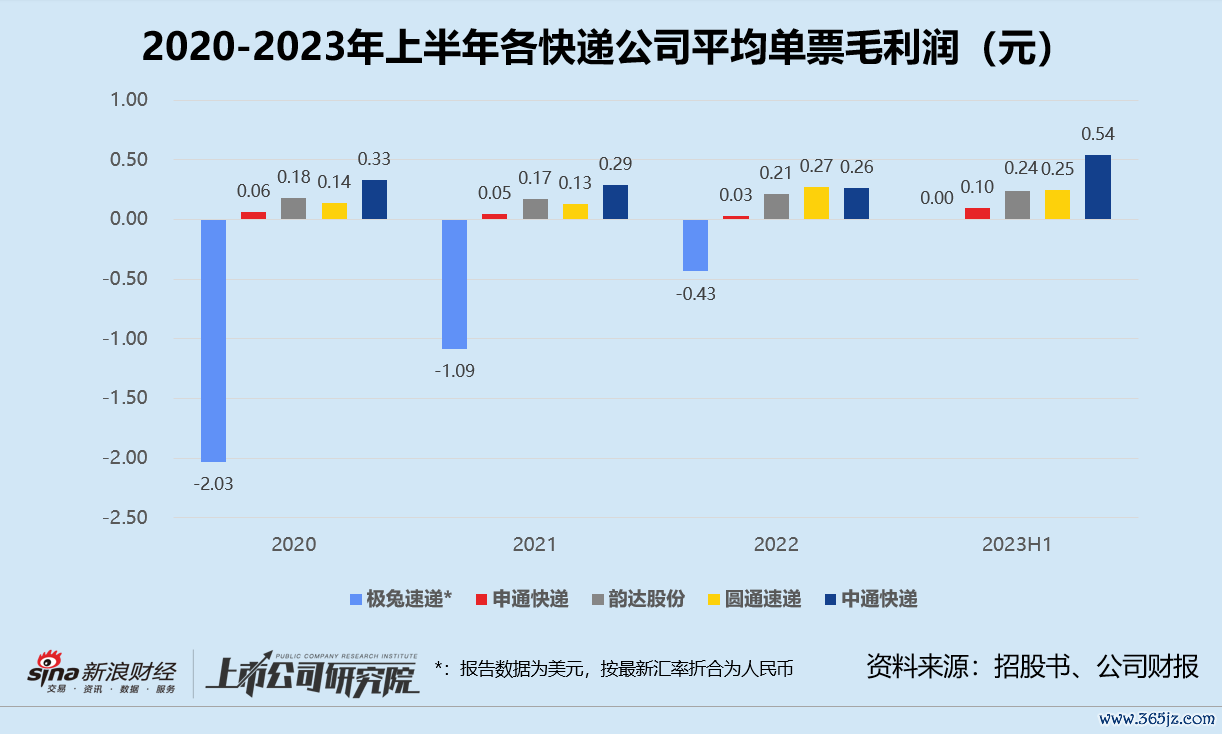

然而从利润层面来看,2020-2023年上半年,极兔速递在国内市场的平均单票收入分别为0.23美元、0.26美元、0.34美元和0.34美元,平均单票成本分别为0.51美元、0.41美元、0.40美元和0.34美元。换而言之,公司长期处于“送一单亏一单”的局面中,直至2023年才勉强盈亏平衡。反观同期的“三通一达”,已经全员实现盈利。2023年前6个月,申通快递、中通快递和韵达股份有效控制单票成本,平均单票毛利与2022年末相比分别提高233.33%、107.69%、14.29%。

另一方面,极兔速递的销售、一般及行政开支高企。2020-2022年,公司该项开支占总营收的比例稳定在15%-23%之间,员工成本占比60%-80%。2022年11月高调邀请梅西代言、2023年1月亮相央视春晚,导致极兔速递2023年上半年推广及营销开支同比翻了6.5倍,6个月支出超过2022年全年同指标。

叠加股权交易对价公允值差异和向区域代理授出A类股份所产生的薪酬开支,2023年上半年极兔速递整体销售、一般及行政开支高达17.68亿美元,同比增长236.12%,占总营收的比例激增至接近44%。

值得关注的是,2024年1月“三通一达”的业务量同比均大幅增长,单票收入却普遍下滑10%-20%。行业竞争加剧的情况下,极兔速递的低价优势被逐渐削弱。主营业务还不赚钱,高举高打的“烧钱换市场”策略能维持多久仍是未知数。

拆分中国区业务 屡遭约谈、投诉解禁期将至

为了稳住中国市场,极兔速递近日在组织体系、治理架构和人事任命等方面进行了多项调整。

公开报道显示,此次变动旨在将集团总部和中国区业务进行明确划分,由前市场部总监、创始团队成员之一刘伟担任国内CEO,正式独立管理,精细化运营。拆分完成后,执行总裁樊苏洲和副总裁后军仪将把业务重心放在海外,开拓全球新兴市场。

此举能否顺利扭亏为盈有待验证,眼下极兔速递还有更多烦心事。

据不完全统计,极兔速递上市后四个月内多次被国家邮政局行政约谈。10月27日IPO首日,国家邮政市场监管司就快递企业处理场所发生机械操作、装卸操作等安全生产事故事件,对极兔速递进行约谈。2024年1月,极兔速递再次因为天津、内蒙古、山东、青海等6省(区、市)使用的集装袋检出重金属超标被约谈,要求全面深入排查。

经营管理问题层出不穷,消费者、快递员和加盟快递站网点各方也怨声载道。

黑猫投诉【投诉入口】平台上,极兔速递的累计投诉量突破2.78万条,近30天就有近1000条投诉,大部分与配送延误、丢件破损、服务态度恶劣相关。公司处理投诉的方法简单粗暴,就是对快递员和网点进行罚款,金额少则50元,多则数千元。

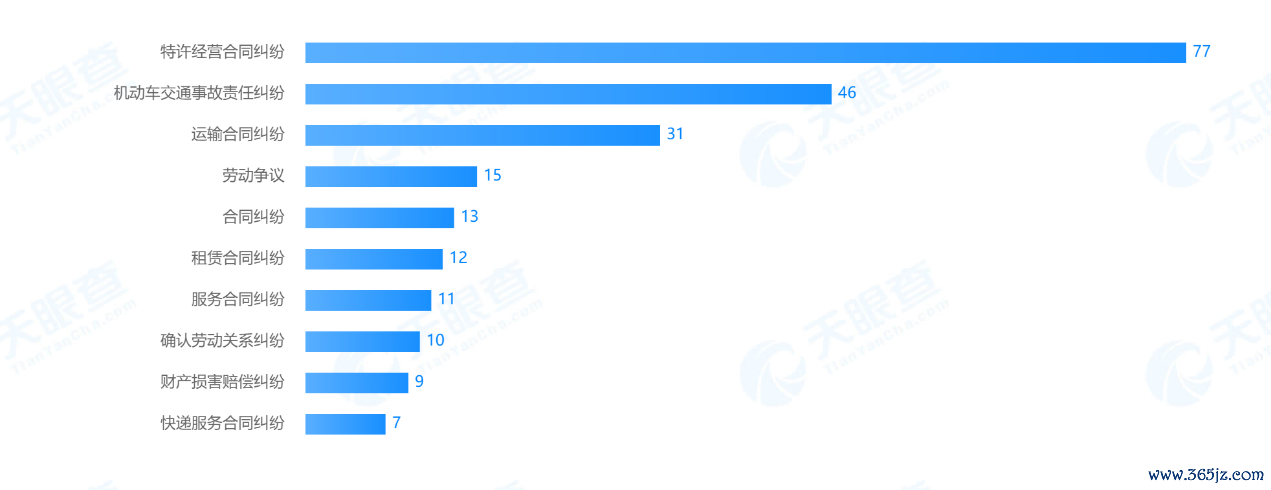

2023年的一则报道显示,位于南京的一级网点由于快递滞留和客户投诉,不到两个月竟产生了119万余元罚款。派件签收的所有收入被极兔速递直接扣除,系统账户余额显示为负数,双方最终对簿公堂。基于天眼查公开披露的司法案件数据分析,境内运营实体极兔速递有限公司共涉及226起案件,63.5%案件身份为被告,34.07%案由为特许经营合同纠纷。

(来源:天眼查)

截至发稿日,极兔速递还没能收复发行价每股12港元。若不考虑回购和重新分类,参与A轮及以后轮次的高瓴资本、红杉中国、博裕资本、腾讯投资、D1 Capital和淡马锡等国内外明星机构投资方目前均已浮亏,比例最高突破80%。随着6个月禁售期结束在即牛牛股票配资,极兔速递遭机构股东大笔减持或成定局。